(2024年2月27日-香港) 新创建集团有限公司(「本公司」及其附属公司,统称「新创建」或「集团」,香港股份代号:659) 公布截至2023年12月31日止六个月(「期内」)中期业绩。

新创建于期内财务维持稳健。 于2023年12月31日,集团可动用流动资金总额为304亿港元,包括现金及银行结存201亿港元及备用已承诺银行信贷额103亿港元。 关于尚余本金金额为10.191亿美元的2019年永续资本证券,集团已于其首次赎回日期2024年1月31日利用内部资源及外部借贷按面值赎回全部尚余金额。

由于集团于2023年12月发出赎回2019年永续资本证券的通告后将其尚余金额计入债务,于2023年12月31日,净负债比率以债务净额除以总权益计算,上升至30%(仅供说明,假设将2019年永续资本证券的相同尚余金额计入于2023年6月30日债务中,则于2023年6月30日的备考净负债比率约为27%)。

为减轻港元贷款利率上升的风险以及人民币贬值对集团权益的负面影响,集团进一步优化债务组合,并提高人民币借贷占总债务的比例。 于2023年11月,集团完成发行第二期以人民币计值的中期票据(「熊猫债券」),其本金为人民币20亿元,年利率为3.9%及年期为3年。 熊猫债券的所得款项用于偿还集团的境外债务。 于2023年12月31日,集团发行累计本金总额人民币35亿元熊猫债券。 此外,于2023年12月31日,可持续发展表现挂钩信贷增至约 65亿港元。

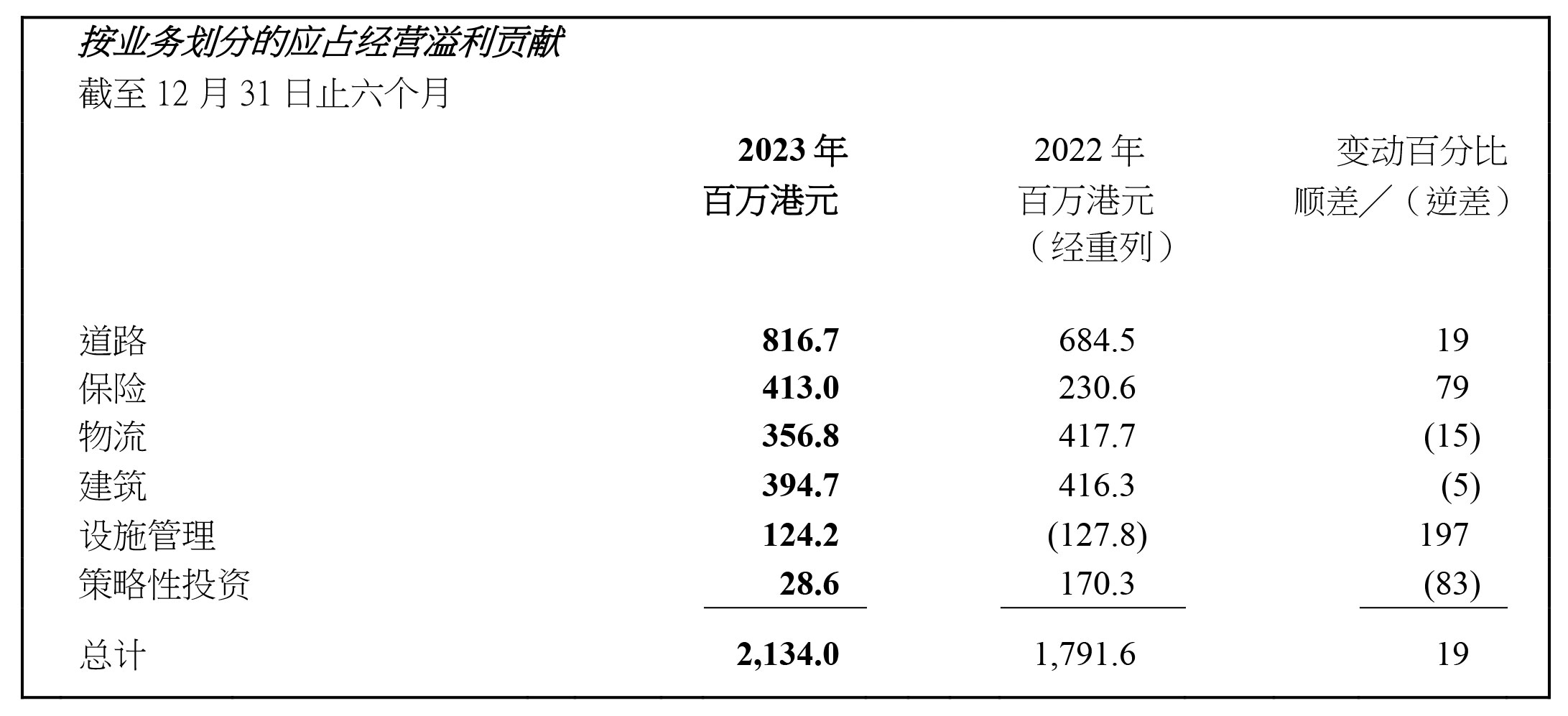

期内,内地经济在放宽新型冠状病毒防疫措施后逐步复苏,带动集团道路业务有正面增长。 可比较交通流量和路费收入分别按年同期增长18%和20%,并分别超出新型冠状病毒疫情前水平(即截至2020年6月30日止财政年度上半年)12%和5%。 道路业务的总应占经营溢利按年同期增长19%至8.167亿港元。 若撇除人民币贬值因素,道路业务的基本应占经营溢利较去年同期增长24%。 在山西两条公路的特许经营年期届满后,道路组合的整体平均剩余特许经营年期进一步增至12年。

由于采纳香港财务报告准则第17号,保险业务于去年同期的财务业绩已被重列。集团保险业务于期内应占经营溢利录得显著增长。根据香港财务报告准则第 17 号,保险业务的应占经营溢利为4.13亿港元,按年同期增长79%。 撇除采纳香港财务报告准则第17号的一次性影响,保险业务的应占经营溢利按年同期增长22% 。 富通保险具吸引力的产品、内地旅客被压抑的需求于通关后得到释放,加上市场推广带动,富通保险的年化保费总额按年同期显著增长188%至20.97亿港元。

期内,内地游客占年化保费总额超过50%,远高于新型冠状病毒疫情前水平。 毛保费收入按年同期增长21%至76.593亿港元。 在年化保费总额显著增长的带动下,新业务价值按年同期激增207%至6.778亿港元。 于2023年12月31日,富通保险的偿付能力充足率为314%,远高于150%的行业监管最低要求。 于2023年的首九个月,富通保险按年化保费表现在香港人寿保险公司中排名第10位。

物流业务于期内录得稳定的营运表现。 然而,由于本期间缺少于「物流资产与管理」内的香港亚洲货柜物流中心和位于内地物流物业的重估收益,加上中铁联合国际集装箱有限公司(「中铁联集」)的经营应 占溢利贡献下降,导致物流业务的整体应占经营溢利按年同期下跌15%至3.568亿港元。若撇除去年同期投资物业的重估收益,物流业务的应占经营溢利按年同期增长4%,而物流资产与管理的应占经营溢利按年同期增长8%。

香港亚洲货柜物流中心租务表现强韧,贡献物流业务的应占经营溢利超过70%。 截至2023年12月31日,租用率维持在98.9%接近全面出租的水平(2023年6月30日:99.8%),平均租金按年同期增长3%。

于2023年12月31日,位于成都和武汉的五个物流物业的租用率为87.2%(2023年6月30日:90.1%)。 第六个位于成都并于2023年1月新落成的物流物业租用率持续提升至84.8%(2023年6月30日:51.2%),而位于苏州新收购的物流物业租用率维持在100.0%( 2023年6月30日:100.0%)。

由于人民币贬值、经营费用上升及其他收入减少的负面因素,中铁联集于期内应占经营溢利按年同期下降18%。 受惠于多式联运服务的强劲需求以及新增的中心站处理能力,吞吐量则按年同期增长20%至328.2万个标准箱。

集团主要通过协兴集团、惠保集团和港兴集团(统称「NWS Construction Group」)于香港从事建筑施工及相关业务,以及拥有惠记集团有限公司的11.5%权益。NWS Construction Group于期内的应占经营溢利为3.947亿港元,相对保持稳定;获授的新合约按年同期增长207%至124亿港元,手头合约总值于2023年12月31日约为 619亿港元,较2023年6月30日增加9%。

会展中心和「免税」店的业务表现保持复苏趋势,加上港怡医院的EBITDA录得可观增长,期内,设施管理业务的应占经营溢利为1.242亿港元,相对去年同期录得应占 经营亏损1.278亿港元,大幅转亏为盈。

大型国际和区域性展览及活动回归,以及新举办的活动,为会展中心的表现注入动力,由去年同期的应占经营亏损扭转为应占经营溢利。 举行的活动数量按年同期增加7%至437场,到访人次按年同期激增15%至390万人次。

「免税」店于期内一直保持复苏势头,由应占经营亏损扭转为录得轻微的应占经营溢利。 位于落马洲和罗湖的两间店铺销售表现继续提升,港珠澳大桥店铺应占经营溢利亦有持续增长。

港怡医院住院病人数、门诊病人和日间手术数量按年同期分别增长31%、12%和1%。 EBITDA按年同期增长284%,EBITDA利润率亦持续改善。 于2023年10月,集团与 IHH Healthcare Berhad于黄竹坑开设一间新诊所,提供包括专科、影像及健康筛查等全方位服务,扩展服务网路。

新创建对2024年充满信心,尤其是其经营业务强劲复苏和增长。 由于全球经济的不确定性,本集团会保持警惕。 展望未来,集团将继续对现金流及资本管理保持审慎。

新创建集团联席行政总裁郑志明表示:「凭借集团灵活审慎的经营策略,加上周大福集团的全力支持,以及有经验丰富的管理团队领导,集团将致力为股东提升价值和回报,并寻找具长远 可持续增长的投资机会。」

新创建集团联席行政总裁何智恒补充:「除了保险和建筑业务的持续增长,以及设施管理业务的持续改善外,集团将积极寻求新的投资机会,以加强道路和物流投资组合,预期这些投资会为 集团及股东带来长远利益及回报。与此同时,集团将继续将ESG考量纳入投资决策中,以体现我们对负责任和可持续发展实践的承诺。」

新创建集团有限公司(香港股份代号:659)在香港联合交易所有限公司上市,是一家主要在香港和内地拥有多元化及市场领先业务的综合企业。 集团业务包括收费公路、保险、物流、建筑及设施管理。 集团实践可持续的商业模式,致力为所有持份者和社会创造更多价值。

传媒查询: