(2024年2月27日-香港) 新創建集團有限公司(「本公司」及其附屬公司,統稱「新創建」或「集團」,香港股份代號:659) 公佈截至2023年12月31日止(「期內」)中期業績。

新創建於期內財務維持穩健。於2023年12月31日,集團可動用流動資金總額為304億港元,包括現金及銀行結存201億港元及備用已承諾銀行信貸額103億港元。關於尚餘本金金額為10.191億美元的 2019 年永 續資本證券,集團已於其首次贖回日期2024年1月31日利用內部資源及外部借貸按面值贖回全部尚餘金額。

由於集團於2023年12月發出贖回2019年永續資本證券的通告後將其尚餘金額計入債務,於2023年12月31日,淨負債比率以債務淨額除以總權益計算,上升至30%(僅供說明,假設將2019年永續資本證券的相同 尚餘金額計入於2023年6月30日債務中,則於2023年6月30日的備考淨負債比率約為27%)。

為減輕港元貸款利率上升的風險以及人民幣貶值對集團權益的負面影響,集團進一步優化債務組合,並提高人民幣借貸佔總債務的比例。於2023年11月,集團完成發行第二期以人民幣計值的中期票據(「熊貓債券」),其本金為人民幣20億元,年利率為3.9%及年期為3年。熊貓債券的所得款項用於償還集團的境外債務。於2023年12月31日,集團發行累計本金總額人民幣35億元熊貓債券。此外,於2023年12月31日,可持續發展表現掛鈎信貸增至約65億港元。

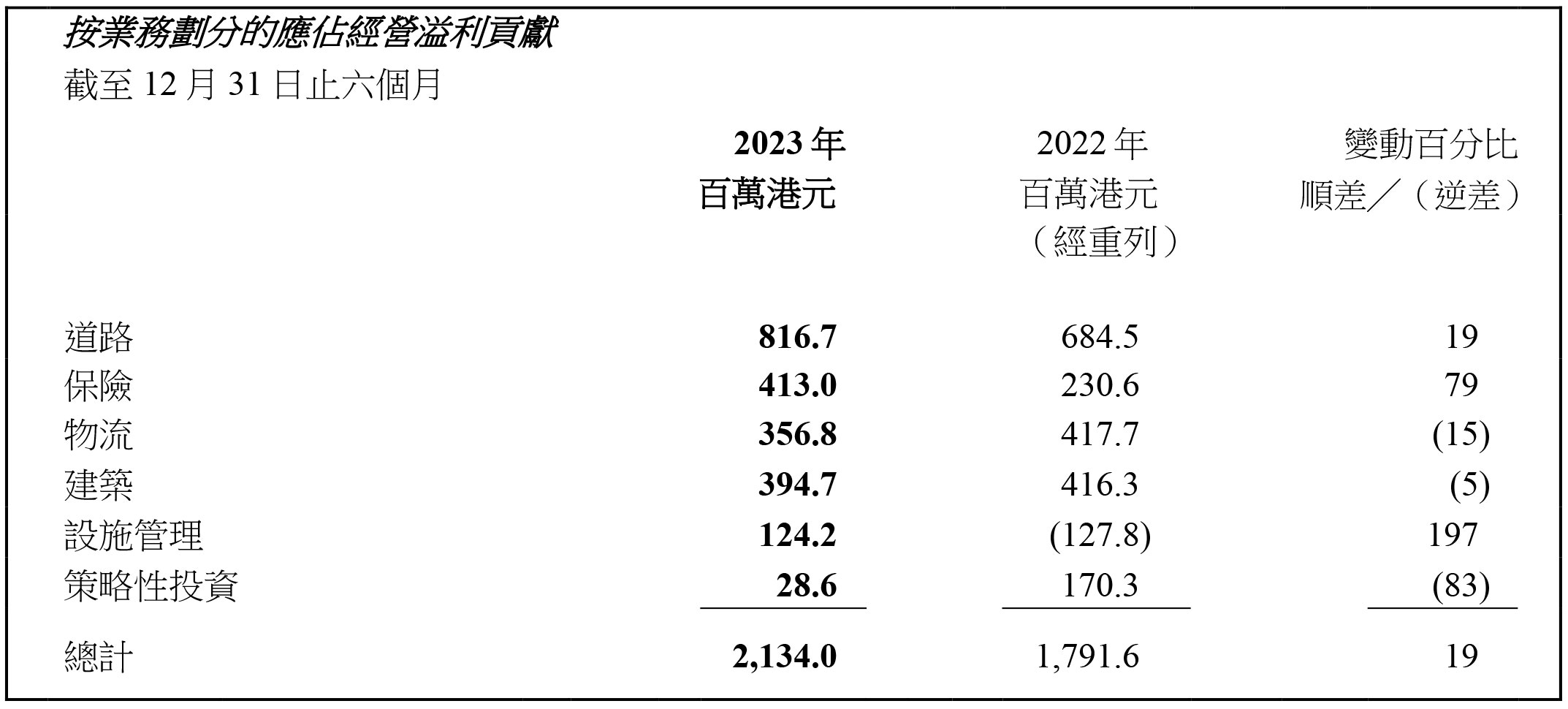

期內,內地經濟在放寬新型冠狀病毒防疫措施後逐步復甦,帶動集團道路業務有正面增長。可比較交通流量和路費收入分別按年同期增長18%和20%,並分別超出新型冠狀病毒疫情前水平(即截至2020年6月30日止財政年度上半年)12%和5%。道路業務的總應佔經營溢利按年同期增長19%至8.167億港元。若撇除人民幣貶值因素,道路業務的基本應佔經營溢利較去年同期增長24%。在山西兩條公路的特許經營年期屆滿後,道路組合的整體平均剩餘特許經營年期進一步增至12年。

由於採納香港財務報告準則第17號,保險業務於去年同期的財務業績已被重列。集團保險業務於期內應佔經營溢利錄得顯著增長。根據香港財務報告準則第17號,保險業務的應佔經營溢利為4.13億港元,按年同期增長79%。撇除採納香港財務報告準則第17號的一次性影響,保險業務的應佔經營溢利按年同期增長22% 。富通保險具吸引力的產品、內地旅客被壓抑的需求於通關後得到釋放,加上市場推廣帶動,富通保險的年化保費總額按年同期顯著增長188%至20.97億港元。

期內,內地遊客佔年化保費總額超過50%,遠高於新型冠狀病毒疫情前水平。毛保費收入按年同期增長21%至76.593億港元。在年化保費總額顯著增長的帶動下,新業務價值按年同期激增207%至6.778億港元。 於2023年12月31日,富通保險的償付能力充足率為314%,遠高於150%的行業監管最低要求。於2023年的首九個月,富通保險按年化保費表現在香港人壽保險公司中排名第10位。

物流業務於期內錄得穩定的營運表現。然而,由於本期間缺少於「物流資產與管理」内的香港亞洲貨櫃物流中心和位於內地物流物業的重估收益,加上中鐵聯合國際集裝箱有限公司(「中鐵聯集」)的經營應佔溢利貢獻下降,導致物流業務的整體應佔經營溢利按年同期下跌15%至3.568億港元。若撇除去年同期投資物業的重估收益,物流業務的應佔經營溢利按年同期增長4%,而物流資產與管理的應佔經營溢利按年同期增長8%。

香港亞洲貨櫃物流中心租務表現強韌,貢獻物流業務的應佔經營溢利超過70%。截至2023年12月31日,租用率維持在98.9%接近全面出租的水平(2023年6月30日:99.8%),平均租金按年同期增長3%。

於2023年12月31日,位於成都和武漢的五個物流物業的租用率為87.2%(2023年6月30日:90.1%)。第六個位於成都並於2023年1月新落成的物流物業租用率持續提升至84.8%(2023年6月30日:51.2%),而位於蘇州新收購的物流物業租用率維持在100.0%(2023年6月30日:100.0%)。

由於人民幣貶值、經營費用上升及其他收入減少的負面因素,中鐵聯集於期內應佔經營溢利按年同期下降18%。受惠於多式聯運服務的強勁需求以及新增的中心站處理能力,吞吐量則按年同期增長20%至328.2萬個標準箱。

集團主要通過協興集團、惠保集團和港興集團(統稱「NWS Construction Group」)於香港從事建築施工及相關業務,以及擁有惠記集團有限公司的11.5%權益。NWS Construction Group於期內的應佔經營溢利為 3.947億港元,相對保持穩定;獲授的新合約按年同期增長207%至124億港元,手頭合約總值於2023年12月 31日約為619億港元,較2023年6月30日增加9%。

會展中心和「免稅」店的業務表現保持復甦趨勢,加上港怡醫院的EBITDA錄得可觀增長,期內,設施管理業務的應佔經營溢利為1.242億港元,相對去年同期錄得應佔經營虧損1.278億港元,大幅轉虧為盈。

大型國際和區域性展覽及活動回歸,以及新舉辦的活動,為會展中心的表現注入動力,由去年同期的應佔經營虧損扭轉為應佔經營溢利。舉行的活動數量按年同期增加7%至437場,到訪人次按年同期激增15%至 390萬人次。

「免稅」店於期內一直保持復甦勢頭,由應佔經營虧損扭轉為錄得輕微的應佔經營溢利。位於落馬洲和羅湖的兩間店舖銷售表現繼續提升,港珠澳大橋店舖應佔經營溢利亦有持續增長。

港怡醫院 住院病人數、門診病人和日間手術數量按年同期分別增長31%、12%和1%。EBITDA按年同期增長284%,EBITDA利潤率亦持續改善。於2023年10月,集團與 IHH Healthcare Berhad於黃竹坑開設一間新診所,提供包括專科、影像及健康篩查等全方位服務,擴展服務網路。

新創建對2024年充滿信心,尤其是其經營業務強勁復甦和增長。由於全球經濟的不確定性,本集團會保持警惕。展望未來,集團將繼續對現金流及資本管理保持審慎。

新創建集團聯席行政總裁鄭志明表示:「憑藉集團靈活審慎的經營策略,加上周大福集團的全力支持,以及有經驗豐富的管理團隊領導,集團將致力為股東提升價值和回報,並尋找具長遠可持續增長的投資機會。」

新創建集團聯席行政總裁何智恒補充:「除了保險和建築業務的持續增長,以及設施管理業務的持續改善外,集團將積極尋求新的投資機會,以加強道路和物流投資組合,預期這些投資會為集團及股東帶來長遠利益及回報。與此同時,集團將繼續將ESG考量納入投資決策中,以體現我們對負責任和可持續發展實踐的承諾。」

新創建集團有限公司(香港股份代號:659)在香港聯合交易所有限公司上市,是一家主要在香港和內地擁有多元化及市場領先業務的綜合企業。集團業務包括收費公路、保險、物流、建築及設施管理。集團實踐可持續的商業模式, 致力為所有持份者和社會創造更多價值。

傳媒查詢: